L’introduzione della contabilità armonizzata, applicata agli enti territoriali a partire dal 2016, ha reso possibile un’analisi della spesa pubblica più puntuale e dettagliata rispetto al passato. In Italia, il processo di armonizzazione contabile, attuato con i decreti legislativi n. 91/2011 e n. 118/2011, ha portato all’adozione, per le amministrazioni pubbliche in regime di contabilità finanziaria, di schemi comuni di bilancio articolati, sul lato della spesa, in missioni e programmi, dove le missioni rappresentano le funzioni principali e gli obiettivi strategici perseguiti dalle amministrazioni, mentre i programmi rappresentano gli aggregati omogenei di attività volte a perseguire gli obiettivi definiti nell’ambito delle missioni. L’articolazione della spesa per missioni e programmi – sostitutiva della precedente suddivisione per funzioni e servizi – è stata introdotta dal legislatore al fine di consentire la comparabilità dei dati di bilancio delle diverse amministrazioni pubbliche secondo le classificazioni contenute nei regolamenti comunitari, nonché allo scopo di assicurare la trasparenza del processo di allocazione e destinazione delle risorse pubbliche.

I dati di bilancio che qui si analizzano sono tratti dalla BDAP, la banca dati gestita dalla Ragioneria Generale dello Stato che mette a disposizione i dati di finanza pubblica.

La figura 1 mostra, per gli esercizi 2019 e 2021, l’entità della spesa pro capite per missione delle 86 province italiane considerate a livello aggregato. Non sono incluse nell’analisi le province autonome di Trento e Bolzano, per via delle peculiari competenze loro assegnate che le rendono non confrontabili con le altre province italiane. Le spese più elevate, per entrambi gli esercizi presi in esame, riguardano le missioni 1 (Servizi istituzionali, generali e di gestione), 10 (Trasporti e diritto alla mobilità) e 4 (Istruzione e diritto allo studio). Al loro interno, gli importi si concentrano principalmente nei seguenti programmi: per la missione 1 nel programma 3 (Gestione economica, finanziaria, programmazione e provveditorato), per la missione 10 nei programmi 2 (Trasporto pubblico locale) e 5 (Viabilità e infrastrutture stradali), per la missione 4 nel programma 2 (Altri ordini di istruzione non universitaria), riguardante gli ordini di istruzione non compresi nei programmi 1 (Istruzione prescolastica) e 5 (Istruzione tecnica superiore).

L’andamento della spesa pro capite, fra il 2019 e il 2021, evidenzia una diminuzione per quanto riguarda la missione 1 (da 63,9 a 59,9 euro) e un incremento per le missioni 10 (da 40,8 a 46,3 euro) e 4 (da 16,4 a 20,3 euro), mentre quelle restanti presentano variazioni più contenute.

Oltre alla spesa pro capite, la figura 1 riporta l’andamento dell’indicatore “capacità di spesa”, calcolato come rapporto fra i pagamenti in conto competenza e gli impegni. Tale indicatore esprime la capacità degli enti di convertire gli impegni in pagamenti nel corso di un dato esercizio. Come emerge dalla figura, l’indicatore presenta valori estremamente differenziati per alcune missioni, nello specifico le missioni 1 (Servizi istituzionali, generali e di gestione) e 50 (Debito pubblico), mettendo così in luce dinamiche di bilancio peculiari per alcuni ambiti di spesa.

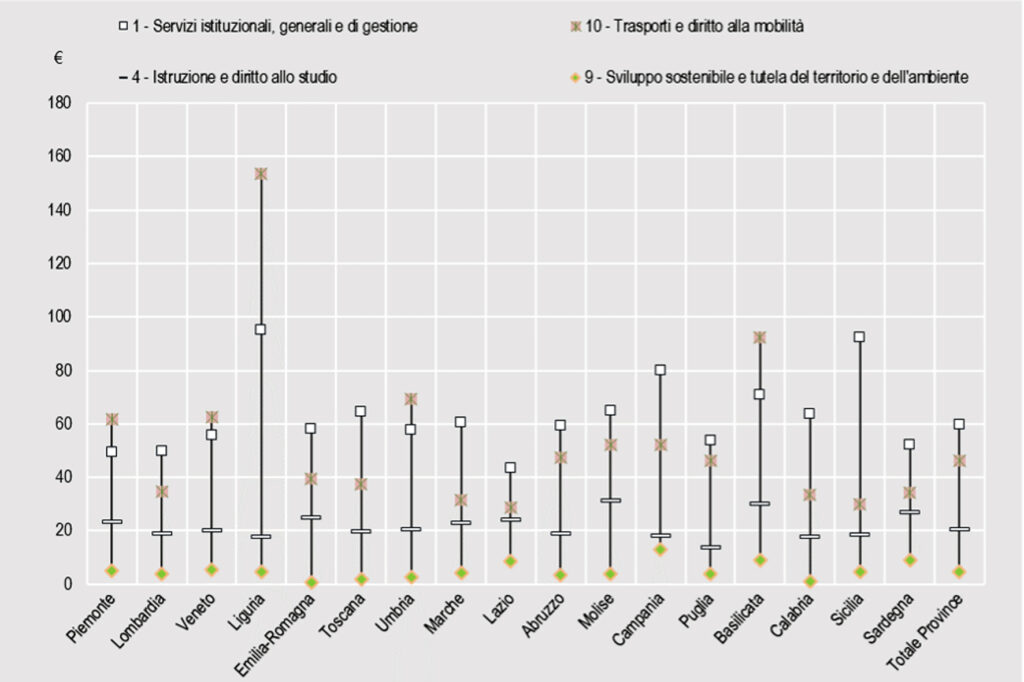

Passando all’analisi territoriale, la figura 2 rileva la spesa pro capite delle province, a livello regionale, per l’esercizio 2021. L’analisi è limitata alle 4 missioni per le quali la spesa per residente complessiva risulta più elevata.

La figura evidenzia che, nell’ambito di alcune regioni (Piemonte, Veneto, Liguria, Umbria e Basilicata), le province fanno registrare, nel complesso, una spesa pro capite per trasporti e diritto alla mobilità superiore a quella per servizi istituzionali, generali e di gestione. La spesa per abitante per trasporti e diritto alla mobilità risulta particolarmente elevata in Liguria e, in misura minore, in Basilicata, mentre i valori più bassi riguardano Lazio e Sicilia. La spesa pro capite per servizi istituzionali, generali e di gestione fa registrare gli importi più alti in Liguria, Sicilia e Campania, mentre il dato più basso si registra nel Lazio. Per quanto riguarda la spesa per istruzione e diritto allo studio, i valori maggiori sono quelli di Molise, Basilicata e Sardegna, mentre quello minore è fatto registrare dalla Puglia. La spesa pro capite per sviluppo sostenibile e tutela del territorio e dell’ambiente, infine, risulta abbastanza uniforme nelle diverse regioni, con le eccezioni di Campania, Basilicata, Lazio e Sardegna, i cui valori risultano sensibilmente più alti.

Per concludere, la spesa pro capite delle province italiane si concentra principalmente nelle missioni 1 (Servizi istituzionali, generali e di gestione), 4 (Istruzione e diritto allo studio) e 10 (Trasporti e diritto alla mobilità), con un incremento di spesa, fra il 2019 e il 2021, per le ultime due e una diminuzione per la prima. A livello regionale, i comportamenti di spesa delle province risultano abbastanza diversificati, in particolare per i settori riguardanti la gestione generale dell’ente locale, la garanzia del diritto al trasporto e, in misura minore, l’istruzione.

Ulteriori approfondimenti

Istat (2023), I bilanci consuntivi delle province e città metropolitane. Anno 2021, Giugno 2023