La pandemia da Covid-19 ha inciso duramente sulla situazione sanitaria, economica e sociale italiana ed europea. L’Unione Europea e la Commissione Europea (CE), prima di introdurre il Next Generation EU – da cui il PNRR – hanno consentito ai Programmi Operativi Regionali (POR) di contribuire con risorse finanziarie per fronteggiare l’emergenza. Perciò essi vengono differenziati tra prima e dopo il 31.12.2019 attraverso un’analisi empirica “contestuale” tra vecchi e nuovi orientamenti programmatici e/o finanziari, anche impliciti, fino al 31.08.2021.

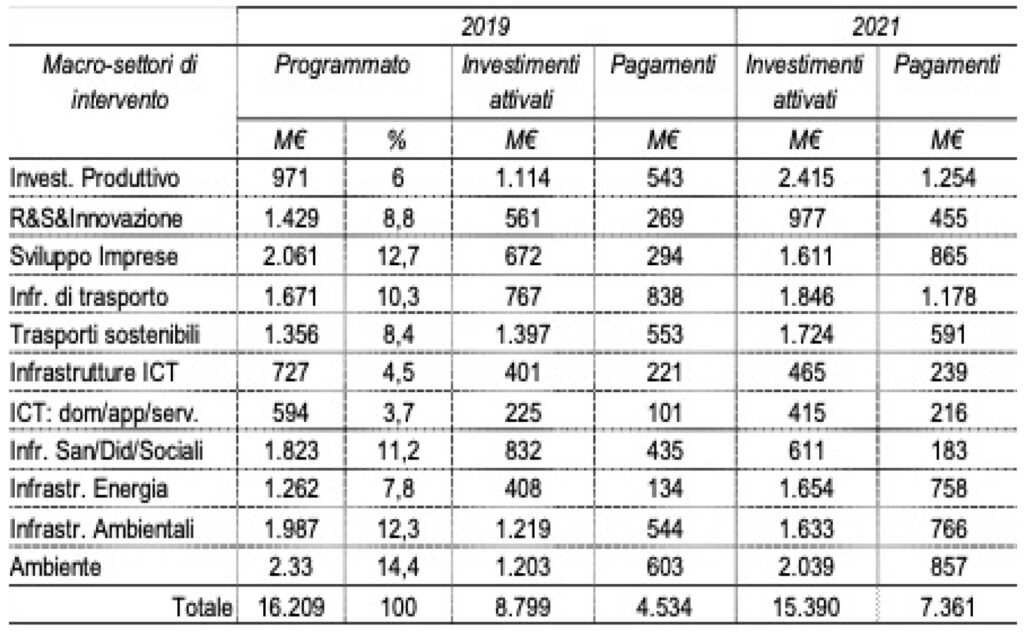

Tale analisi si basa su elaborazioni originali dei dati di monitoraggio dei POR FESR 2014-2020 rilevati nel tempo sul portale governativo “OpenCoesione” per le classi di regioni “più sviluppate”, “meno sviluppate” e “in transizione”. Gli ambiti di indagine sono i macrosettori di intervento descritti nei regolamenti UE, dotati di un maggior grado di dettaglio rispetto ai pur regolamentari Obiettivi Tematici: Investimento produttivo; R&S&Innovazione; Sviluppo delle imprese; Infrastrutture di trasporto, ecc. (Fig. 2).

Per riorientare i POR in modo rapido ed efficace, la CE ha permesso di porre a carico delle sole risorse comunitarie (quota UE) le spese dei POR certificate nel periodo contabile 2020-2021, liberando il corrispondente cofinanziamento nazionale, da far confluire con altre risorse nei c.d. Piani Operativi Complementari (POC), di competenza nazionale. Tale facoltà è stata poi estesa al periodo contabile 2021-2022.

Ne è conseguita anche un’accelerazione verso la conclusione dei POR, grazie al maggior impiego delle risorse UE, che ne è il valore di riferimento, con l’ulteriore vantaggio di una minor sovrapposizione tra le attività di chiusura del ciclo 2014-2020 e l’avvio di quello 2021-2027.

Le nuove tendenze dei POR

I 21 POR FESR 2014-2020 italiani al 2019 hanno una dotazione di oltre 23 Mld€ (miliardi di €), inferiore a quella originaria di circa 35 Mld€ già trasferiti nei POC dalle regioni meno sviluppate.

Gli “Investimenti” complessivi (cioè il costo delle operazioni attivate e inserite a monitoraggio) dei POR al 2021 – post-Covid – sono superiori alle dotazioni del 2019 per l’overbooking di alcuni programmi del Centro-Nord anche per la riduzione dei budget legata alla certificazione al 100% in quota UE nel periodo 2020-2021. Tale surplus sarà riassorbito con le riprogrammazioni formali del 2022 e del 2023, prima del consueto overbooking prudenziale nei conti finali dei POR.

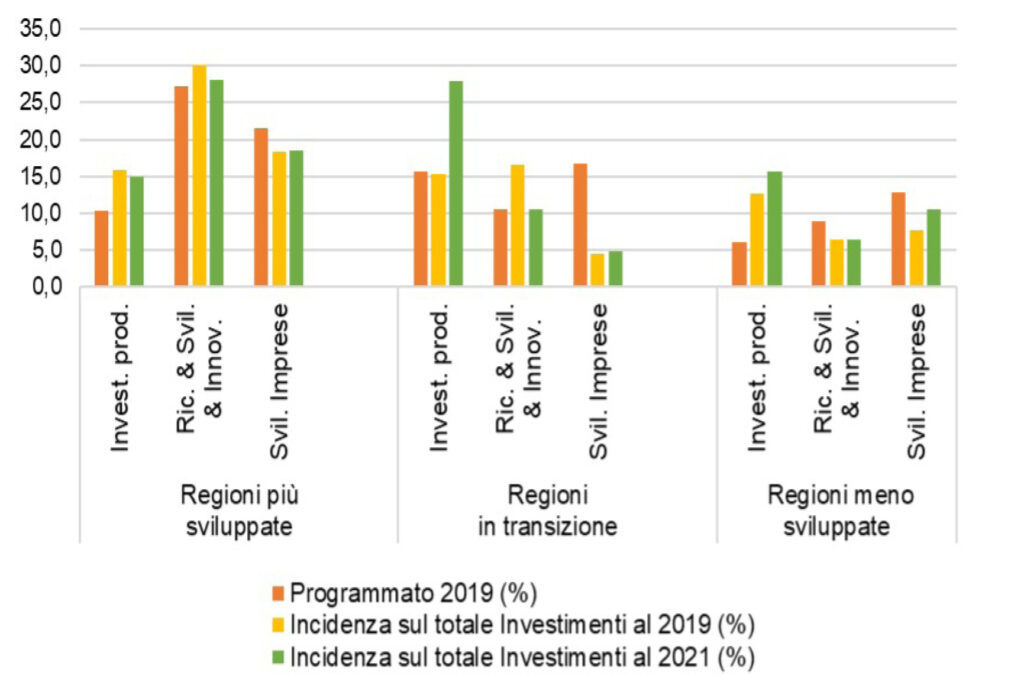

Dall’analisi generale di dotazione e andamento dei macrosettori di investimento a livello nazionale emergono soprattutto due fatti significativi.

Anzitutto, inferiormente alle attese, nel 2021 le risorse destinate al macrosettore delle infrastrutture sanitarie (estese a strumenti sanitari, apparecchiature, d.p.i., ecc.), sociali e didattiche sono pari a circa il 75% della dotazione 2019. Al contrario, gli Investimenti per i macrosettori riguardanti Investimento produttivo; R&S e Innovazione; Sviluppo delle imprese hanno superato di circa il 15% il budget 2019. Inoltre, vi è stata una diversa ripartizione e incidenza di risorse dei macrosettori nei Programmi fra i tre gruppi di Regioni, come rappresentato in Figura 1.

Le Regioni più sviluppate, per i vincoli di concentrazione tematica delle risorse, erano maggiormente orientate a sostenere la competitività e le imprese rispetto alle altre regioni. Emerge che esse – anche in presenza della pandemia – hanno continuato a investire notevolmente in R&S&I, mentre le altre hanno soprattutto cercato di mantenere il tessuto produttivo esistente, attraverso i c.d. indennizzi o ristori alle imprese in crisi (alla voce “Investimento produttivo”).

Per una valutazione generale degli ambiti di intervento è utile mostrare in Fig. 2 l’evoluzione dei POR FESR nelle regioni “meno sviluppate” (Puglia, Campania, Basilicata, Calabria e Sicilia), il cui budget è superiore ai due terzi della dotazione complessiva italiana.

Nel riorientamento finanziario, con significativa accelerazione, risaltano gli “Investimenti produttivi”, per le notevoli risorse destinate anche ai ristori alle imprese, pari a circa due volte e mezzo il programmato iniziale. Crescono anche gli Investimenti in R&S&Innovazione e per lo Sviluppo delle imprese, pur distanti dai budget disponibili.

Ancor più che a livello nazionale, sorprendono la minore incidenza degli investimenti per Infrastrutture sociali, sanitarie e didattiche, pur ampiamente riferibili alla situazione emergenziale, e il deludente rapporto spese/investimenti, peggiore che negli altri macrosettori. A questo risultato potrebbero aver influito due fattori: lo stralcio dai POR (con destinazione POC) di operazioni costose ma in ritardo di attuazione rispetto ai tempi regolamentari e la rendicontazione e il controllo più laboriosi del previsto per le nuove operazioni emergenziali.

Al contrario, l’overbooking di investimenti per Infrastrutture di trasporto, Trasporti sostenibili e Infrastrutture energetiche è volto a massimizzare i benefici della rendicontazione al 100% in quota UE mediante l’inserimento di operazioni c.d. sponda spesso prive di implicazioni emergenziali.

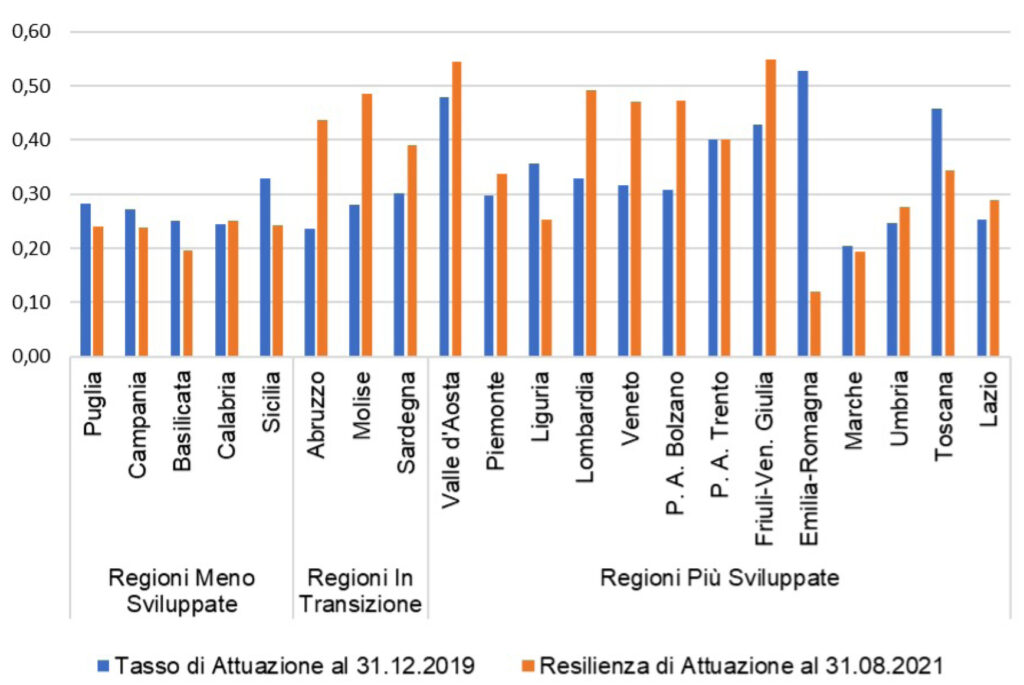

In un’ottica di analisi regionale delle suddette scelte, si introduce un indicatore per misurare la resilienza dei POR, ovvero la capacità e opportunità di reazione, adattamento e recupero tra pre e post pandemia acuta, agli input emergenziali nel biennio 2020-2021.

Si può così ricavare la Resilienza di Attuazione (RA) ponendo in rapporto le spese sostenute (S) nel periodo 2020-2021 (S2021 – S2019) con l’ammontare delle risorse programmate pre-Covid ancora da spendere per completare il POR, cioè la differenza tra il budget (B) e le spese (S) 2019 (B2019 – S2019).

In sintesi: RA20-21 = (S2021 – S2019) / (B2019 – S2019)

Insieme, per completezza, è rappresentato in Fig.3 anche lo stato dei POR al 31.12.2019 mediante il Tasso di Attuazione, cioè i pagamenti sostenuti rispetto al budget (S2019 / B2019).

I dati vanno correlati sia all’azione delle Amministrazioni titolari dei POR che alla capacità realizzativa dei beneficiari. Sono importanti le diverse condizioni di partenza: ad esempio, le regioni meridionali avevano maggiore capienza finanziaria per rendicontare spese emergenziali, diversamente da quelle con attuazione più avanzata. Ciononostante, le regioni meno sviluppate, in media, si sono rivelate meno resilienti delle altre.

Conclusioni

È evidente l’accelerazione della spesa nel riorientare i POR, sia per fronteggiare la pandemia e le sue implicazioni che per massimizzare i benefici contabili con la rendicontazione al 100% in quota UE. L’azione è proseguita nel periodo 2021-2022 e diversi programmi si sono avvicinati al pieno impiego delle risorse.

Per le crisi manifestatesi in corrispondenza con gli ultimi cicli programmatici – ad es. finanziaria dal 2008, Covid-19 dal 2020 – i POR e la Politica di Coesione sono intervenuti sempre più nelle spese vitali e “ordinarie”, a scapito del carattere peculiare di “addizionalità”, senza il quale rischiano di perdere il senso della propria esistenza. Spinte opposte si agitano tra fughe in avanti slegate dai gap regionali e il sostegno – anche sostitutivo – a spese ordinarie di stretta competenza di stati e istituzioni locali.

Infine, occorre valutare la reale capacità di assorbimento delle risorse da parte delle Amministrazioni titolari dei Programmi considerando che l’incidenza delle policy sulla crescita diminuisce quando si supera un certo valore dell’intensità del sostegno UE.

Contestuale riflessione va fatta sulla capacità istituzionale, il cui rafforzamento è spesso affrontato come mero fatto tecnico-amministrativo, slegato dall’azione politica e dai ridotti organici della P.A.

Ulteriori approfondimenti

- Torselli C. (2022), COVID-19 Emergency and Reorientation of Italian Regional Operational Programs: a Contribution to the Ongoing Pre-evaluation. In: Caloffi A., De Castris M., Perucca G. (eds.), The Regional Challenges in the Post-Covid Era. Milan: FrancoAngeli. 219-250.