I bilanci consuntivi degli enti locali (comuni, province, città metropolitane, unioni di comuni e comunità montane) fanno parte delle statistiche da fonti amministrative organizzate (Sda) elaborate annualmente dall’Istat mediante l’utilizzo delle informazioni contenute nei certificati del conto di bilancio degli enti locali rilevati dal Ministero dell’economia e delle finanze. Il certificato del conto di bilancio, la cui struttura è definita nel D.Lgs. 118/2011, così come modificato dal D.Lgs 126/2014, dettaglia i flussi finanziari di competenza e di cassa per titoli, tipologie e categorie di entrata. Tale modello, il cui schema viene ogni anno definito con decreto del Ministero dell’economia e delle finanze consente, inoltre, un’analisi dettagliata della spesa delle amministrazioni locali per missioni, programmi, titoli e macroaggregati.

L’analisi dei dati di bilancio degli enti locali è attualmente condotta in Istat mediante l’utilizzo dei dati provenienti dall’archivio BDAP (Banca Dati delle Amministrazioni Pubbliche) che nella forma di file XBRL, viene acquisito dall’Istat mediante la creazione di numerose tabelle che consentono di ricostruire gli schemi di bilancio così come previsti dalla normativa.

Le stime provvisorie dei comuni utilizzate nel presente lavoro sono relative all’esercizio finanziario 2021 e riguardano 7.666 amministrazioni, con un tasso di copertura pari al 97%. La stima dei valori dell’universo dei comuni è stata ottenuta basandosi sulla popolazione residente al 31/12/2021, tramite coefficienti di espansione calcolati per ciascuna classe di popolazione residente nelle singole regioni. Infine, per gli enti risultati non rispondenti di maggiore dimensione, sempre ai fini della stima, sono state utilizzate anche informazioni presenti nel Sistema informativo sulle operazioni degli enti pubblici (SIOPE). La missione di spesa considerata nella presente analisi rappresenta una funzione principale e un obiettivo strategico perseguito dalle amministrazioni pubbliche con le risorse finanziarie, umane e strumentali ad esse destinate.

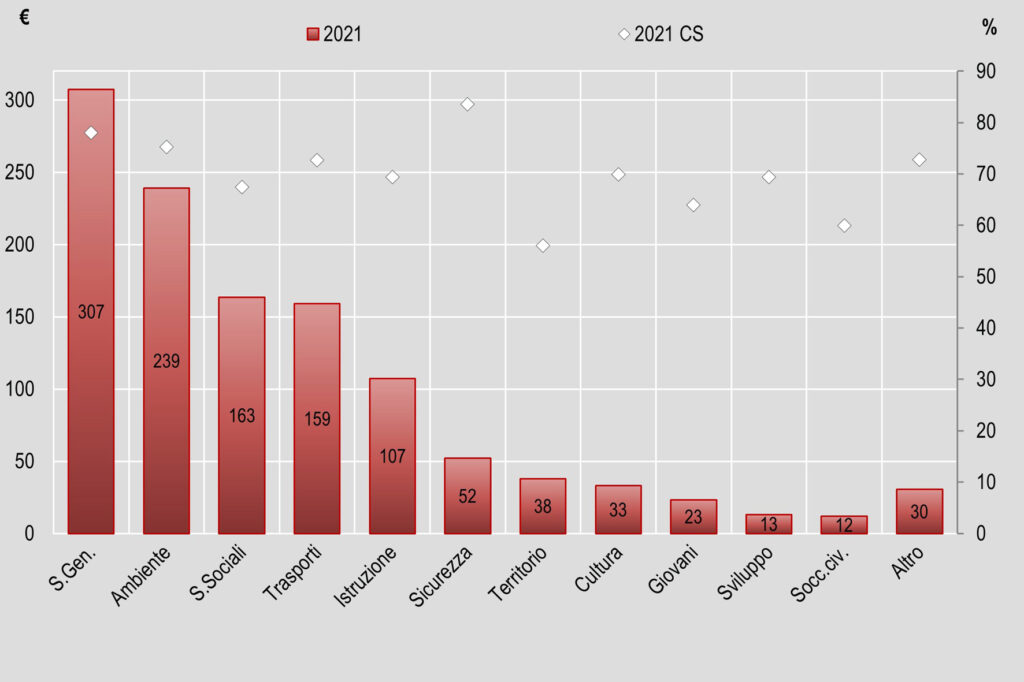

L’analisi della spesa dei comuni sostenuta durante il 2021 (Figura 1), mostra valori pro capite e capacità di spesa, quest’ultima calcolata come rapporto percentuale tra i pagamenti in conto competenza e gli impegni, per le principali missioni. I Servizi istituzionali, generali e di gestione presentano i valori più alti, pari a 307 euro per abitante, a cui corrisponde una capacità di spesa pari al 78%. A seguire, troviamo lo Sviluppo sostenibile e tutela del territorio e dell’ambiente (239 euro per abitante). Sullo stesso livello di spesa troviamo i Diritti sociali, politiche sociali e famiglia e i Trasporti e Diritto alla mobilità, con valori, rispettivamente, di 163 e 159 euro pro capite.

Con valori più bassi si segnalano le missioni relative allo Sviluppo economico e competitività (13 euro per abitante) e al Soccorso civile (12 euro) e la categoria Altro che riunisce le missioni rimanenti (30 euro).

La capacità di spesa risulta più elevata per l’Ordine pubblico e sicurezza (83,6%) mentre il valore più basso si registra per l’Assetto del territorio ed edilizia abitativa (56%).

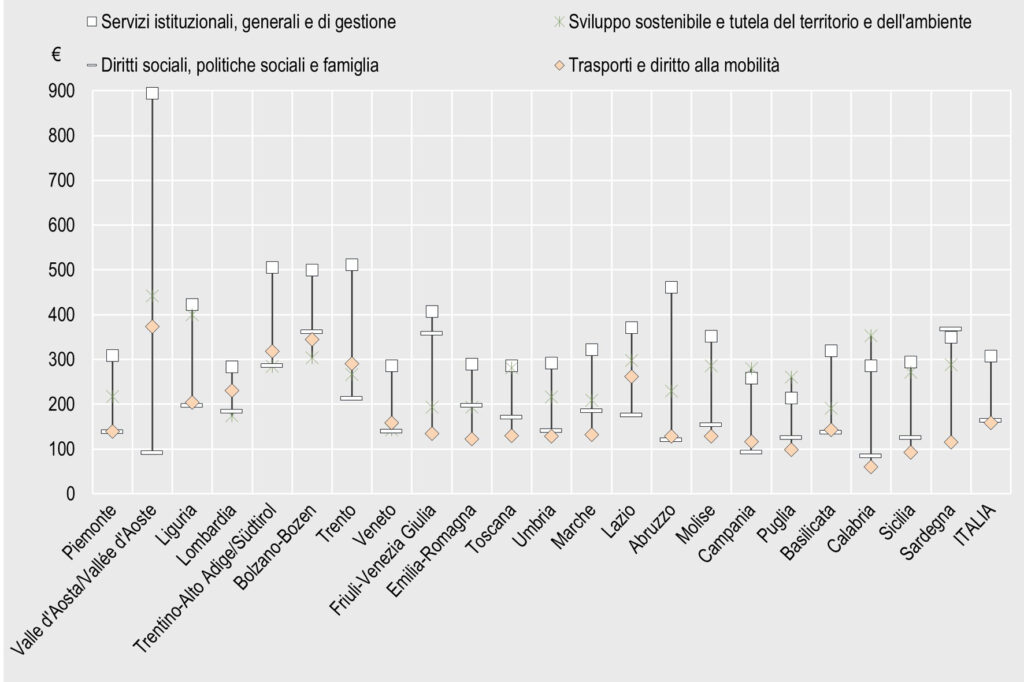

L’analisi delle missioni per regione (Figura 2) evidenzia che i comuni della Valle d’Aosta presentano i valori pro capite più elevati per i Servizi istituzionali, generali e di gestione (894 euro), lo Sviluppo sostenibile e tutela del territorio e dell’ambiente (441 euro) e per i Trasporti e diritto alla mobilità (374 euro).

Per quanto riguarda i Diritti sociali, politiche sociali e famiglia sono le amministrazioni locali della Sardegna a registrare il valore pro capite più alto, pari a 368 euro, mentre il valore più basso si registra nei comuni della Calabria (84 euro). Quest’ultimi presentano il valore più contenuto anche per quanto riguarda i Trasporti e diritto alla mobilità (61 euro). I comuni del Veneto mostrano il valore per abitante più basso per lo Sviluppo sostenibile e tutela del territorio e dell’ambiente (143 euro), mentre quelli della Puglia registrano l’importo più basso per i Servizi istituzionali, generali e di gestione (213 euro per abitante).

In conclusione, l’analisi dei dati per missione dei comuni evidenzia una situazione molto differenziata a livello regionale. In particolare, con riferimento ai Servizi istituzionali, generali e di gestione che riguardano essenzialmente il finanziamento della macchina amministrativa, si evidenzia il dato dei comuni della Valle d’Aosta che si discostano sensibilmente dal dato nazionale. Per quanto riguarda, invece, i servizi destinati più specificamente ai cittadini, occorre segnalare gli ultimi posti rilevati per le amministrazioni locali di Veneto e Lombardia per la missione Sviluppo sostenibile e tutela del territorio e dell’ambiente, mentre per i Trasporti e diritto alla mobilità le ultime posizioni sono occupate dalle realtà locali di Calabria, Sicilia e Puglia.

Ulteriori approfondimenti

Istat (2023), I bilanci consuntivi dei comuni. Anno 2021, Giugno 2023

Passante D. (2021), BDAP: analisi dei bilanci degli enti locali. Paper presentato alla XLII conferenza italiana di scienze regionali, AISRE, Settembre 2021